新手必看!带你1分钟搞懂银联、Visa、万事达卡区别!(含借记卡 vs 信用卡解析)

Hi,大家好!

前面的文章里,咱们经常聊到境外银行的开户教程,比如香港汇丰、新加坡华侨、美国华美等等。但今天,船长不说银行开户,来和大家聊聊银行卡的类型。

但我发现,很多新手朋友在刚开始接触境外开户的时候,总是会被一些误解和问题卡住:

- “银联只能在国内使用吗?”

- “借记卡是什么,和信用卡有什么区别?”

- “出国是不是一定要办Visa或万事达,具体又该办哪张?”

……

问题很常见,但其实核心就一个——visa、万事达、银联到底有什么区别。

所以今天这篇文章,我就来带大家彻底搞清楚——

- visa、万事达、银联分别是什么。

- 借记卡和信用卡有什么区别,分别适合哪些人?

- 留学、旅游、工作分别应该选什么卡?

文章有点长,但全部都是实用干货!认真看完,保证你再也不会在“选卡”上停滞不前!

卡组织 和 卡类型分别是什么?

在正式介绍银联、visa、万事达之前呢,咱们先来把最容易搞混,也最基础的卡组织和卡类型帮大家梳理清楚。如果你没办法快速、清晰的回答出“什么是借记卡”,那下面的内容一定要认真看哦~

什么是“卡组织”

简单点说就是一个机构,用来负责咱们刷卡消费时的清算网络。再拆分的简单点,当我们用银行卡消费时,会发生三件事:

- 商家向我们发起收款;

- 银行判断咱们能不能付(余额够不够等);

- 我们付了之后,这笔钱会在后台通过系统完成结算(我们支付完成后通常会收到信息提示)。

卡组织呢,负责的就是第三步。也就是说,它不发卡、不放贷,不决定我们有没有额度能完成付款,它负责的只是,我们这张卡能不能再这个国家/这个商户刷的出来。

带入到实际的场景里,银联卡在国内几乎到处都能刷,但部分国家或者小商户可能就刷不了了,不是咱们没钱,而是当地还没有接入银联的网络。就像某些乡间小路打开导航也搜索不到一样,不是它不存在,而是高德没有收录这条线路。

什么是“卡类型”

说完卡组织,咱们再来看卡类型。其中最常见,大家最容易接触到的就两种:

- 借记卡

- 信用卡

先来说说借记卡,我们日常能见到的工资卡、储蓄卡、国内大多数的银行卡都属于借记卡。它的本质就是,一张和我们账户余额直接挂钩的卡。账户里有余额就能使用,没有那就不能使用,不会存在欠账的问题。所以这种卡片的特点就是——简单、风险低,非常适合新手或者是第一次使用境外卡的朋友,不用担心“一不小心花超了”。

信用卡和借记卡不同,一个是卡里有钱才能刷,一个是只要信用够就能提前预支,和我们日常用到的花呗很像。银行会根据我们的信用情况,提前给我们一笔“可以使用的额度”,我们可以在额度内随便用,还款日的时候能够还上就可以。

简单举个例子:银行给了我们1万额度,这个月咱们用了3000,那还款日之前我们把这3000还上就行。很适合留学生日常使用——订酒店、租房、租车通常都要押金,并且大部分情况只接受信用卡预授权,也非常适合跨境新手用来建立海外信用。

那现在,咱们再看

- “银联借记卡 vs 银联信用卡”;

- “Visa借记卡 vs Visa信用卡”;

- “万事达借记卡 vs 万事达信用卡”;

是不是立刻就能分得清啦。

银联卡 vs Visa卡 vs 万事达,三者有什么区别?

分清楚卡组织和卡类型之后咱们来继续说银联、Visa、万事达的区别。

银联卡是什么

银联卡,2002年在中国成立,是亚洲覆盖率最高的卡组织,国内90%的银行都属于银联,全球超过183个国家和地区被覆盖,其中日本、韩国、东南亚等中国游客热门的地区接受度很高。标志是卡面上一般会印有“UnionPay / 银联”的标记:

银联卡的基本特征

- 卡号开头:常以62、65、66开头。

- 结算币种:人民币为主。

- 手续费:多数情况下直接用人民币结算,没有中间货币,所以一般不收货币转换费。

常见问题:能不能在国外使用

——可以用,但不多,需要提前确定所处地区银联的网络是否覆盖到。

Visa卡是什么

1958年在美国成立,是全球最大的国际卡组织之一,覆盖的范围主要集中在欧美、澳洲和非洲等地区,全球200+国家和地区都可以使用。卡片样式:

Visa卡的基本特征

- 卡号开头:常以4开头。

- 清算和结算方式:主要以美元结算,当地货币→美元→人民币(两次转换)。

- 支持的币种:美元、欧元、英镑、人民币等主流货币几乎全覆盖。

- 手续费:在非美元地区消费时,通常得先转换成美元,可能会产生 1%~1.5% 的货币转换费。

Visa卡较典型的使用场景

- 海外旅游、留学、长期居住;

- 绑定海外电商平台使用(Amazon、Shopify 等);

- SaaS 订阅、云服务、工具类付费;

- Facebook / Google / TikTok 广告扣费;

万事达卡是什么

1966年成立于美国,同样是全球性卡组织,主要覆盖欧洲、拉美等210+个国家和地区。和Visa卡类似,都可以做到全球使用,但Visa更侧重于美国,而万事达则更偏向于欧洲。卡片样式:

万事达卡的基本特征

- 常见卡号开头:以5、2开头。

- 清算和结算的方式:万事达主要以美元、欧元结算,当地货币→美元/欧元→人民币(具体需要根据卡的类型来判断)。

- 手续费:非本地货币交易同样会产生约 1%~1.5% 的转换费用。

万事达卡较典型的使用场景

- 欧洲国家消费、差旅;

- 海外酒店、航司、租车押金;

- 海外电商 & 数字订阅;

- 各种需要预授权的消费场景。

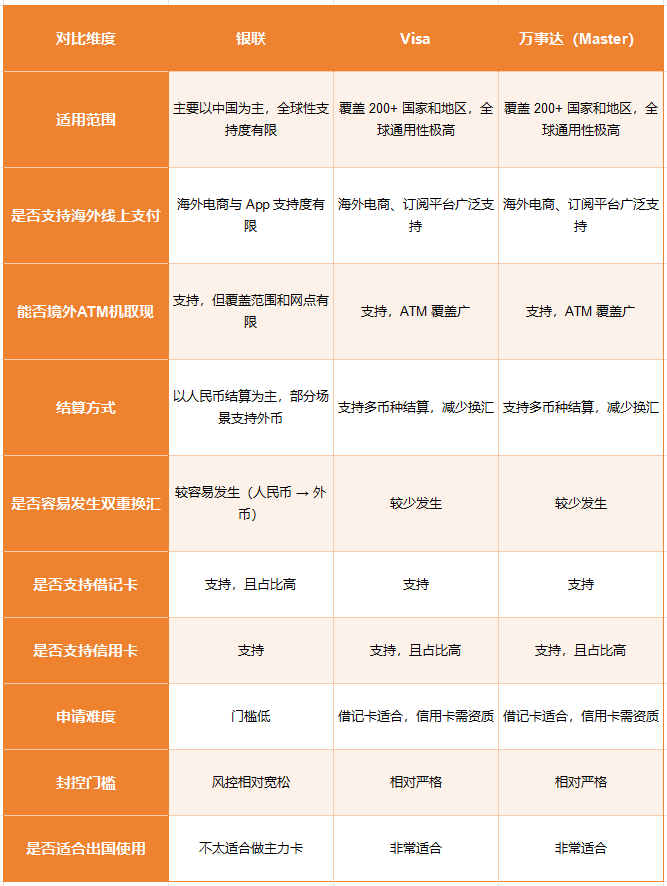

这里我从适用的范围、申请难度、封控门槛、结算方式、是否支持线上开户和ATM机取现等10种维度详细对比了银联、Visa和万事达的区别,大家可以保存下来慢慢看哦:

不同使用场景下,各卡片到底该怎么选?

- 人民币流通地区(中国和部分亚洲国家)→优先银联,其次Visa卡。

- 美元地区(美国、加拿大)→Visa、万事达美元卡(避免二次转换)。

- 欧元区(法国、德国)→万事达欧元账户卡(汇率最优)。

- 只在国内/亚洲地区使用 →银联的借记卡就可以。

- 留学生/海淘/经常出国 →Visa 或万事达信用卡 + 一张借记卡备用。

好了,今天的分享就到这里啦!如果你需要开通境外银行卡/信用卡,或者其他海外业务帮助,都可以直接点击右下角获得帮助!感谢您的阅读,如果您觉得不错,不妨点个赞,鼓励我一下吧~

相关文章

- 无门槛注册,一张虚拟VISA卡解决所有国外服务付费难题,虚拟信用卡 WildCard (野卡) 保姆级开卡教程

- 一文读懂Visa、Mastercard、银联三大卡核心差异与使用攻略

- 无管理费,无限制发行虚拟卡,线上开户,Mercury水星银行开户教程和申请万事达联名银行卡记录教程

- 怎么免费申请一张Master万事达/Visa联名卡,进行国内与海外消费,10秒钟审批通过教程

以上就是香港控股内地公司节税策略全解析的相关内容,希望可以给您带来帮助!如需了解更多可以在线提问~

lngStart 提供全球公司注册和全球银行开户业务,助力卖家出海,让世界看见中国品牌,给您最优质的服务。

原创文章,作者:mia,如若转载,请注明出处:https://wordpress.ingstart.com/37774.html